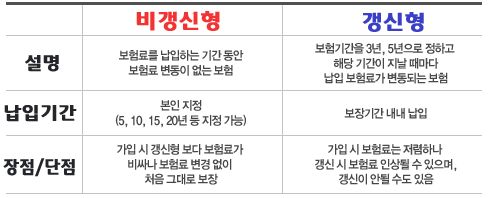

많은 분들이 비갱신형 암보장에 대해서 칭찬을 하죠.

그 이유는 장기간 유지를 하는데 있어서 비갱신형이 가지고 있는 장점들이 꼭 맞는 것들이 존재하기 때문입니다.

그렇다고 해서 갱신형이 무조건 나쁘고 단점이 있느냐? 꼭 그런것은 아닌데요, 갱신형의 경우에도 매우 큰 장점이 있어서 현재 많은 분들이 이 갱신형을 준비하고 있기도 합니다.

갱신형을 가입하는 이유는 뭘까요?

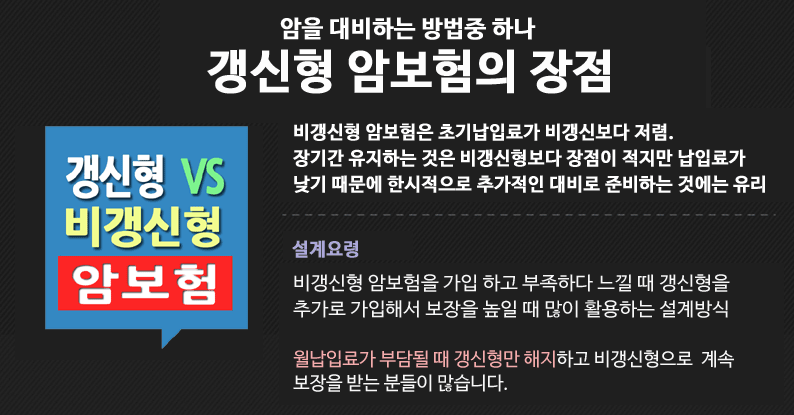

그 이유는 "월납입료가 저렴"하다는 것이죠.

초기에 그리고 젊을 때에는 비갱신에 비해서 많이 저렴한 비용이기 때문에 낮은 금액으로 높은 진단비를 설계하는 것이 가능한 상품입니다.

그렇기 때문에 젊을 때 암이 발병하면 어떻게 하지 그 비용에 대한 부담이 큰데... 조금 더 많은 보상을 받고 싶다고 생각을 하는 분들이 갱신형을 가입을 하기도 합니다.

단점만 있는 상품인것처럼 이야기하지만 이처럼 갱신형도 장점이 있는 상품입니다.

가입할 때의 요령이 있다면?

일반적으로 90세 이상까지 유지할 목적으로 비갱신형(A)를 가입을 하고 젊었을 때 암에 대한 대비를 충실히 하고 높은 진단비를 구성하고 싶다는 의미로 갱신형 (B)를 가입을 하기도 합니다.

이렇게 준비를 하면 생각보다 낮은 비용으로 높은 진단비를 젊을 때 구성을 할 수 있다는 큰 장점이 생기기 때문이죠. 이렇게 유지를 하다가 나이가 들어서 갱신형의 월납입료가 오르고 더이상 유지가 힘들다 느낄 때 갱신형(B)를 해지를 하고 비갱신형(A) 하나만 유지하는 것이죠.

- 암보장의 경우에는 중복보장이 가능하기 때문에 이런식으로 유지가 가능합니다.

지금 갱신형을 해지해야할까요?

이 문제에는 정답은 없습니다.

현재 납부하고 있는 갱신형의 상품의 월납입료가 높지않고 보장이 좋은 편이라면 유지하는 것이 좋지만 아니라면 고민을 할 필요가 있기 때문이죠.

만약 갱신형의 월납입료 부담이 낮고 보장이 좋다면 비갱신형을 상품을 추가로 가입을 하시는 것이 좋겠죠.

이 상품은 평균수명보다 긴 90세 이상 100세 보장 순수보장형으로 저렴하게 일반암의 범위가 넓고 유사암의 보상이 좋은 상품으로 준비를 한다면 조금 더 나은 선택이 될 수 있다고 생각을 합니다.

위의 이야기처럼 해지가 정답은 아니며 현재 가지고 있는 상품들을 보완할 수 있는 다양한 방법들이 있기 때문에 이런 것들을 살펴보고 준비한다면 내가 원하는 목적에 맞게 준비할 수 있지 않을까 합니다.

※ 무조건 해지하거나 새 상품을 가입하기 보다는

상품의 보장내용과 그리고 가입자의 상황, 월납입료 등 여러가지를 고려해서 최적의 선택을 하시기를 권해드립니다.

갱신형의 단점은 "보장내내 납부해야한다.""나이가 들면 월납입료가 오를 수 있다."는 점입니다.

이런 이유로 나이가 60이 넘어가고 70이 넘었을 때 월납입료가 유지하지 못할 정도로 높아지는 것은 아닐가 걱정을 하면서 혹은 노후에 경제여건이 안될 때 유지하기가 힘들지 않을까 걱정을 하면서 "비갱신형"을 준비하기도 합니다.

개인적으로 꼭 하나만 준비해야한다면 비갱신형이지만,

본인의 목적에 맞게 그리고 작은 금액으로 비갱신형의 월납입료가 오르지 않을때까지 보장을 높게 준비하고 싶다면 갱신형을 함께 준비해도 괜찮지 않을까 생각을 해봅니다.

마지막으로

해지와 가입은 신중하게 생각하고 선택하기를 권해드립니다.

여러가지 이유로 과거에는 가입이 되었던 상품들이 거절이 될 수도 있기 때문인데요, 만약 해지 후 새로가입을 하고자 하는 분들이라면 먼저 가입부터 하고 해지를 하시기를 권해드립니다.

'정보 모음 > 보험/재테크/자산관리' 카테고리의 다른 글

| 20대 실비보험 보장내용 및 가격 어떻게 될까? (0) | 2022.11.16 |

|---|---|

| 20대 종신보험 이걸 해지해야할까 유지해야할까? (0) | 2022.10.26 |

| 성인 남자 실비보험 보장내용과 가격 (0) | 2022.08.11 |

| 20대 직장인 첫월급 어떻게 관리해야할까? (0) | 2022.07.26 |

| 30대 남성 여성 암보험 가격 얼마가 적당할까? (0) | 2022.07.02 |